近期市场上关于耐心资本入市的讨论热度居高不下。就在前不久,监管层面再次发布重磅利好,下调了保险资金投资股市的风险因子。这听起来可能有点专业,但对于我们普通投资者关注的市场资金流向,尤其是红利板块的走势,有着一定的影响。简单来说,就是保险公司买股票更便宜了,手里能动用的钱变多了。今天我们就来拆解一下这项新规,看看它到底释放了多少资金,又为何会利好红利低波类资产。

一、什么是风险因子,为什么要下调它?

要理解这次政策的利好,首先得明白保险公司投资的一个核心约束,那就是偿付能力。保险公司不能把所有的钱都拿去投资,必须留出一部分作为安全垫,以确保能够赔得起钱。这个安全垫的计算公式里,有一个关键指标叫做最低资本。

简单来说,最低资本等于风险敞口乘以风险因子。风险因子越高,保险公司投资同样金额的股票,需要锁定的安全垫资金就越多,资金的使用效率就越低。反之,风险因子下调,意味着投资同样的股票,占用的资本金变少了。

图:险资风险因子较23年规定大幅降低

数据来自wind, 截止至2025/12/10

这一次的新规,降低了原先规定的风险因子,从原来的0.30下调到了0.27,下调幅度达到了10%,而且首次把中证红利低波动100成分股也纳入了。这一调整直接降低了权益资产对保险资金的资本占用成本。根据测算,当前险资运用余额大约在35万亿,权益仓位大概在9%左右, 这一政策能带来显著增量空间,对于市场而言,是实打实的增量活水。

二、为什么说利好红利低波资产?

这次新规最值得关注的一个变化,是首次将红利类标的明确纳入了优惠范畴。在过去的规定中,通常只对沪深300这样的宽基指数成分股给予风险因子优惠,而这一次,中证红利低波动100成分股也被列入其中 。

这背后的政策导向非常清晰。一方面,保险资金作为长钱,本身就偏好收益稳定、波动较小的资产。另一方面,在利率下行的宏观背景下,10年期国债收益率等传统固收类资产的回报率,已经越来越难以覆盖保险资金负债端的成本 。保险行业面临着资产荒和利差损的挑战,需寻找具备稳定现金流且收益率较高的优质资产。

中证红利低波100指数所代表的高股息、低波动资产,或许匹配了险资的这一需求 。此次政策专门将该指数纳入,相当于给保险公司指明了方向:买这类股票,不仅能获得不错的分红回报,还能享受更低的资本占用。为了鼓励长期持有,新规还特别设定了持仓期限要求,计算方法为过去6年加权平均持仓时间,旨在遏制短期的投机冲动,引导保险资金真正成为市场的耐心资本 。

三、与2023年相比,这次有什么不同?

细心的投资者可能会问,2023年也下调过风险因子,当时似乎市场反响有限,这次会有不同吗。

确实,2023年虽然也下调了风险因子,但当时的宏观环境与现在截然不同。那时美联储正处于激进的加息周期中,中美利差较大,导致市场整体信心不足,政策效果在一定程度上被宏观因素对冲了 。而如今的宏观环境更为有利。美联储降息预期升温,无风险利率更低,同时政策的指向性也更加明确。红利板块被纳入风险因子下调范围,配合配套的长期考核机制,使得政策的精准度大幅提升 。当保险资金在资产端急需增厚收益,而政策端又适时降低了高股息资产的持有成本,这两股力量或将形成合力。

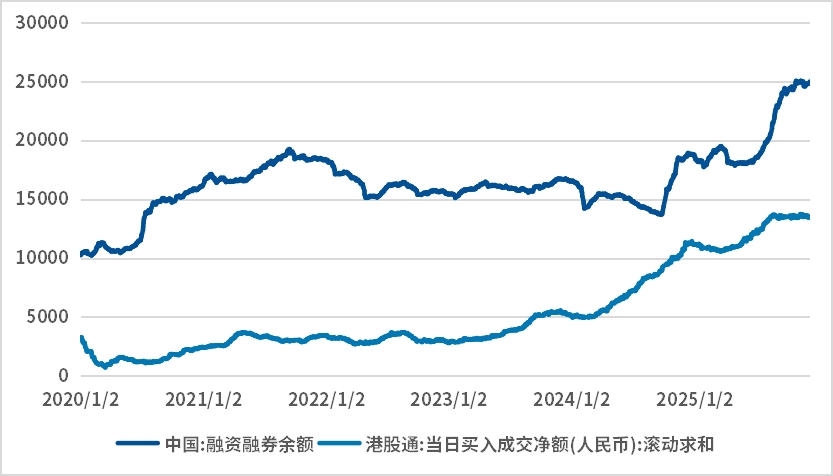

图:两融余额, 南向资金自23以来显著上升, 投资者交易情绪高涨

数据来自wind, 截止至2025/12/10

四、总结

总结来看,此次风险因子的下调,不仅释放了显著的增量资金,更重要的是通过政策引导,或许将这股活水引向了红利低波等具备长期投资价值的优质资产。对于投资者而言,关注险资的配置动向,或许是当下震荡市中一个不错的参考思路。投资者或许可以关注相关产品,如红利ETF:如红利ETF易方达(代码:515180,场外联接A类:009051;C类:009052;Y类:022925)、红利低波动ETF(代码:563020,场外联接A类:020602;C类:020603)、红利价值ETF(563700)等。